По данным компании IBC Real Estate, в ТЦ Москвы начали появляться новые арендаторы в связи с изменением потребительских практик и уходом международных брендов из РФ. Часть высвободившихся площадей уже занята форматами, которые раннее не встречались в стенах торговых центров, например: выставочные залы, спа-комплексы, фитнес-клубы и МФЦ. Привлечение новых форматов в ТЦ дает возможность повысить трафик благодаря уникальному предложению и решить проблему простоя торговых площадей.

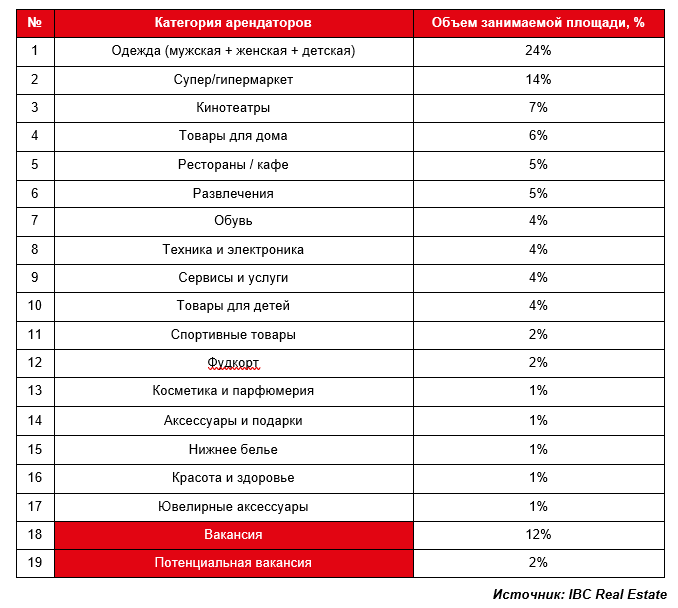

Несмотря на тренд на развитие новых форматов, фактически структура арендаторов не изменилась. Как правило, новые форматы экономически не эффективны и занимают минимальный объем площадей на рынке. Во всех объектах торговой недвижимости наблюдается сохранение таких категорий, как fashion-ритейлеры, супер/гипермаркеты, кинотеатры и рестораны.

В ежегодный мониторинг IBC Real Estate вошли более 80 торговых центров Москвы (каждый второй объект города), расположенных в различных частях столицы. Совокупно проанализировано 4 млн кв. м, при общем предложении существующих качественных торговых центров в 6,5 млн кв. м.

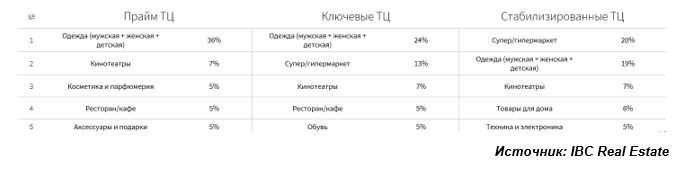

Структура арендаторов в ТЦ Москвы на август 2023 года

При анализе структуры арендаторов в ТЦ Москвы по типам (прайм, ключевые и стабилизированные) выявлено, что во всех типах ТЦ в топ-5 категорий арендаторов вошли: fashion-ритейлеры, супер/гипермаркеты, кинотеатры и т.д. – привычные форматы для российских ТЦ.

Примечание:

-

Прайм ТЦ – уникальные для рынка торговые объекты, маркетируемые на рынке по ставкам выше среднерыночных.

-

Ключевые ТЦ – крупные объекты (GLA более 50 тыс. кв. м), имеющие децентрализированное расположение и широкий пул арендаторов.

- Стабилизированные ТЦ – остальные качественные ТЦ Москвы.

В зависимости от структуры арендаторов уход международных брендов по-разному сказался на уровне вакантных площадей в ТЦ. Например, в стабилизированных ТЦ показатель реальной вакансии находится на докризисном уровне (10%). Значительная часть арендаторов – это локальные игроки, а также те, кто закрывают первичные потребности населения. Так, 20% торговых площадей в стабилизированных ТЦ занимают супер/гипермаркеты. Более того, на рынке большая часть оставшихся спустя полтора года приостановок относится к люкс- и премиум-сегментам, которые преимущественно были представлены в других типах ТЦ.

“Спустя полтора года

после начала массового ухода международных брендов, объем свободных площадей стабилизировался и составил 12%. За это время в ТЦ появились новые форматы, например МФЦ, выставочные залы. Однако, проанализировав более 80 объектов торговой недвижимости Москвы, мы пришли к выводу, что новые форматы сократили долю свободных площадей, но не сказались на структуре арендаторов в целом на рынке. Тем не менее, их влияние сильнее всего заметно в только что открывших ТЦ. Более того, тенденция открытия мультибрендовых магазинов продолжает набирать обороты: в столице появляется все больше пространств, где собран микс из локальных и/или международных брендов,” – комментирует Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate.