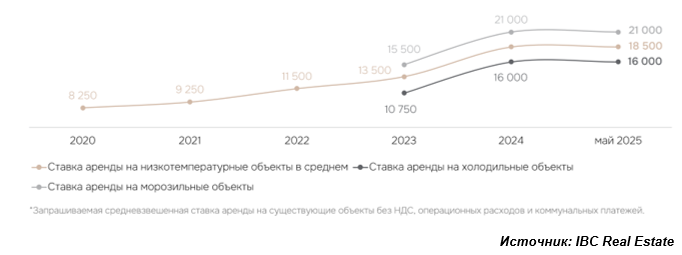

По данным IBC Real Estate, на начало июня 2025 года ставки аренды на существующие низкотемпературные склады класса А в Москве и Московской области составили в среднем по рынку 18,5 тыс. руб./кв. м в год, оставшись на уровне конца 2024 года. Для холодильных объектов индикатор варьируется в пределах 15-17 тыс. руб./кв. м в год, для морозильных – в диапазоне 20-22 тыс. руб./кв. м в год.

Динамика ставок аренды* на низкотемпературные склады

в Москве и Московской области,

рублей за кв. м в год, класс А

Доля вакантных площадей с 0,3% в начале года увеличилась до 2,8%. Данный индикатор волатилен: резкий рост обусловлен появлением одной крупной опции субаренды ввиду оптимизации используемых площадей ключевым игроком рынка продуктового ритейла. Без учета данной опции объем предложения в спекулятивных готовых объектах сохраняется на минимальном уровне.

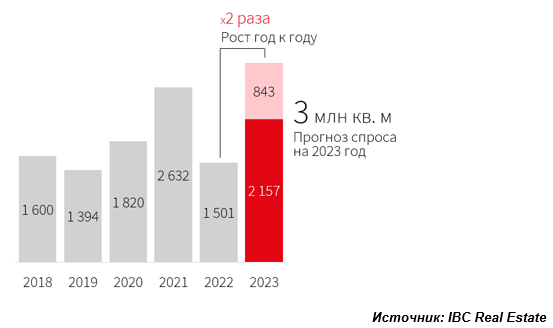

Активность ключевых продуктовых ритейлеров повлияла не только на рост уровня вакансии, но и на объемы нового строительства. Так, по итогам января-мая 2025 года в Москве и Московской области наблюдаются повышенные объемы ввода складов с низкотемпературным режимом (совокупно 202 тыс. кв. м) ввиду завершения ряда крупных проектов продуктовых ритейлеров, ввод которых ожидался еще в 2024 году. Уже сейчас показатель превысил годовое значение 2024 почти в 8 раз. В регионе были введены в эксплуатацию распределительные центры для таких компаний, как: ВкусВилл (118 тыс. кв. м), Магнит (68 тыс. кв. м) и X5 Group (16 тыс. кв. м).

Кроме того, на этапе строительства находятся 108 тыс. кв. м, заявленных к вводу до конца года. Ожидаемый совокупный объем нового строительства по итогам 2025 составляет 310 тыс. кв. м, что в случае реализации всех проектов превысит показатель прошлого года в 12 раз.

Динамика объемов ввода в эксплуатацию низкотемпературных объектов

в Москве и Московской области,

классы А и В, тыс. кв. м

Дальнейшее развитие рынка низкотемпературных складов в Москве и Московской области имеет свою специфику. Несмотря на значительный объем заявленных спекулятивных планируемых объектов (более 350 тыс. кв. м), девелоперы не торопятся их реализовывать ввиду значительного роста стоимости строительства и ограниченного спроса. Сейчас их фокус направлен на завершение текущих строящихся проектов. Поэтому появление новых низкотемпературных складов преимущественно зависит от возникающих потребностей в дополнительных площадях продуктовых ритейлеров, которые, как правило, реализуют проекты по схеме «built-to-suit».

“Рынок низкотемпературных складских объектов Москвы и Московской области

изменяется в соответствии с общими тенденциями по итогам первых 5 месяцев 2025 года. Снижение деловой активности игроков рынка и увеличение доли вакантных площадей повлияли на то, что рост ставок аренды остановился. При этом конъюнктура рынка не способствует старту новых спекулятивных проектов – девелоперы сфокусированы на завершении текущих строящихся низкотемпературных объектов,” – резюмирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.