Компании IBC Real Estate и Parus Asset Management сформировали среднесрочный прогноз по новому строительству торговой недвижимости в России с учетом макроэкономических прогнозов Минэкономразвития и демографических данных Росстата.

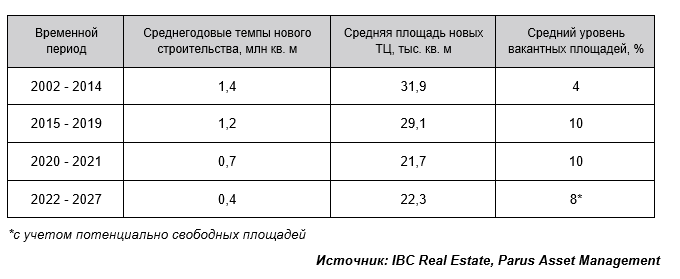

После бурного развития рынка торговой недвижимости в России с 2002 по 2014 гг., когда среднегодовой объем ввода составлял 1,4 млн кв. м в сегменте наметилась тенденция на снижение динамики и в период с 2015-2019 гг. показатель составил 1,2 млн кв. м. По итогам 2022-2027 гг., согласно прогнозу IBC Real Estate и Parus Asset Management, значение среднегодовых объемов ввода составит всего 0,4 млн кв. м, что 70% станет ниже среднего значения 2015-2019 гг. и на 75% – ниже показателей в 2002-2014 гг.

“Ближайшие несколько лет

емпы нового строительства будут низкими. Новые объекты будут появляться на рынке точечно и по мере необходимости, например, при развитии города или района. Высокая стоимость строительства и заемного финансирования, а также эволюционные изменения потребительских предпочтений продолжат сдерживать активность девелоперов,” – комментирует Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate.Динамика нового строительства торговых центров и этапы развития рынка торговой

недвижимости России, тыс. кв. м

Активное развитие торговой недвижимости России началось с 2002 года. В этом же году был открыт первый из 14 торговых объектов Мега – ТЦ «Мега Теплый Стан» в Москве. За более чем 20 лет в России был сформирован рынок качественной торговой недвижимости, объем которого на сегодня составляет практически 26 млн кв. метров. На протяжении формирования этого рынка можно выделить несколько этапов развития, каждый из которых характеризовался определенными особенностями и происходил в определенном социально-экономическом контексте.

В период с 2002 по 2014 гг. в России происходил стремительный экономический рост, который повлек за собой рост доходов населения и формирование накоплений, а также зарождение ипотечного рынка. В это же время в стране формируется культура потребления и осознанного посещения торгово-развлекательных центров, которые в свою очередь начинают активно появляться на рынке. Данный период характеризуется бурным развитием девелопмента суперрегиональных ТЦ и интенсивным выходом на российский рынок международных брендов. Так, среднегодовое количество новых международных брендов в этот период составляло 41, а темпы нового строительства в среднем – 1,4 млн кв. м в год. При этом доля вакантных площадей была минимальной и в Москве составляла всего 4%.

С 2015 по 2019 гг. на фоне роста вакантности в торговых центрах последовал спад объемов нового строительства. У населения начали сокращаются реальные доходы, а экономика замедлила темпы роста. На фоне проведения в то время ряда международных спортивных мероприятий многие российские города получили свое качественное развитие, произошла региональная экспансия международных брендов. Вместе с тем численность входящих международных брендов снизилась по сравнению с предыдущим периодом, однако незначительно – среднегодовое значение составило 39 против 41 в 2002-2014 гг. Активно происходит ротация арендаторов, а фокус девелопмента постепенно начал смещаться в сторону объектов районного формата. Средняя площадь новых торговых центров составила 29,1 тыс. кв. м против 31,9 тыс. кв. м в 2002-2014 гг.

В последующие два года (с 2020 по 2021 гг.) не только Россия, но и весь мир столкнулся со значительными изменениями и трансформациями, связанными с пандемией коронавирусной инфекции. Все новое строительство на рынке недвижимости стремительно приостанавливается на неопределенный срок до отмены ограничений, посещаемость торговых центров падает до нулевых значений. На фоне тотальной изоляции свое активное развитие в России получает формат онлайн-торговли и становится неотъемлемой частью потребительских практик во всех категориях товаров и услуг, что, конечно же, становится одним из серьезных вызовов для рынка классического ритейла. В это же время получает широкое распространения формат удаленной работы, возрастает интерес к ЗОЖ и здоровью в целом, что впоследствии отражается на составе арендаторов в ТЦ.

2022-2024 гг. можно охарактеризовать как период восстановления покупательской активности в оффлайн и осмысления новых форматов потребления, которые вошли в жизнь россиян во время пандемии. Торговый центры стали местами встречи, где населения совмещает шоппинг с другими развлечениями и досугом. Так, например, в России активно развиваются термальные комплексы, которые предоставляют услуги круглогодично. Также увеличивается спрос на спортивные залы на фоне роста интереса россиян к ЗОЖ. В России появляются новые международные бренды, преимущественно из Азии и Турции. За 9 месяцев 2024 года на рынке появилось 19 новых международных брендов, в следующем году ожидается также увидеть новых игроков. Новые ритейлеры постепенно открывают новые магазины, как правило, начинают экспансию с открытия магазинов в Москве. Снижение темпов нового строительства связано с развитием онлайн-торговли и удорожанием девелопмента и кредитования.

В периоде 5 лет (с 2022 до 2027 гг.) аналитики IBC Real Estate прогнозируют низкие темпы девелопмента – 0,4 млн кв. м в среднем за год. Рынок качественной торговой недвижимости будет увеличиваться за счет открытия единичных больших торговых объектов, а также ТЦ районного формата на развивающихся территориях вблизи крупных ЖК. В 2002-2014 гг. средняя площадь новых ТЦ составляла 31,9 тыс. кв. м, а в 2022-2027 гг. прогнозируется на уровне 22,3 тыс. кв. м. Сейчас также у потребителей заметна накопившаяся усталость от онлайн-коммуникаций и потребность в живом общении и развлечениях.

В ближайшие годы большинство торговых центров будет нуждаться в реконцепции, либо реновации, с тем, чтобы быть востребованными и привлекательными для новых поколений покупателей. Новые форматы будут появляться в торговых центрах, однако преимущественную долю в структуре арендаторов по-прежнему будут занимать fashion-ритейлеры. Российские игроки продолжат активно экспериментировать с торговыми пространствами, создавать новые форматы и решения, коллаборации, формировать дизайнерские пространства и работать с инфлюенсерами.

“На фоне трансформации

потребностей и усложнения сегментации целевой аудитории при низких темпах нового строительства собственникам ТЦ необходимо поддерживать существующие объекты на высоком уровне. Профессиональное управление, грамотная реконцепция и своевременная реновация станут ключом к успеху и экономической эффективности проектов,” – резюмирует Елена Михайлова, руководитель направления маркетинговых исследований и аналитики компании Parus Asset Management.