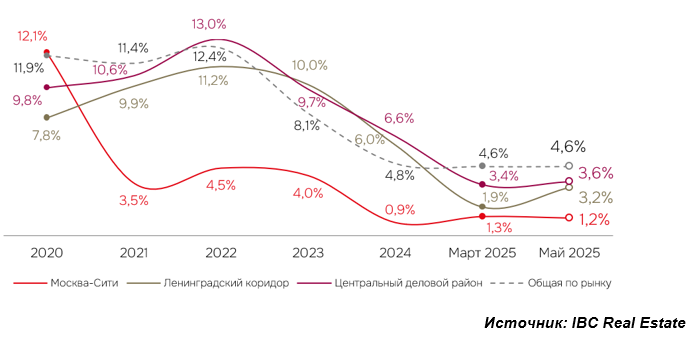

Дефицит качественных офисов в ключевых деловых районах Москвы продолжает удерживать арендные ставки на исторически высоком уровне. По данным консалтинговой компании IBC Real Estate на май 2025 года запрашиваемые ставки для отдельных объектов класса Prime в Москва-Сити и Центральном деловом районе достигают рекордные 80 и 75 тыс. руб./кв. м в год (без НДС и OPEX) соответственно. Уровень вакантности в целом по рынку составляет 4,6%, что на 1,9 п.п. ниже результата год к году. При этом по сравнению с итогами I квартала 2025 года показатель не изменился. После рекордного 2024 года на рынке по-прежнему фиксируется повышенный спрос – к концу 2025 года IBC Real Estate прогнозируют снижение доли свободных площадей до 4%.

Важным фактором, влияющим на дефицит офисных площадей, являются ограниченные объемы введенных площадей. За пять месяцев 2025 года в эксплуатацию был введен только один объект класса В+ в Центральном деловом районе на 4 тыс. кв. м офисов – это менее 1% от общего прогнозируемого объема ввода на 2025 год.

Динамика доли свободных площадей, %

Наиболее острая нехватка качественного предложения по-прежнему фиксируется в ключевых субрынках столицы – Москва-Сити, Ленинградском коридоре и Центральном деловом районе. Москва-Сити остается районом с наименьшим уровнем вакантности – показатель составил 1,2% на май 2025 года, снизившись на 1,2 п.п. по сравнению с результатом на май 2024 года. Доля свободных площадей в Ленинградском коридоре по итогам на май 2025 года составила 3,2%, что на 2,2 п.п. ниже год к году. В Центральном деловом районе уровень вакантности снизился сильнее всего – на 3,1 п.п. год к году до 3,6%.

Наиболее востребованными со стороны арендаторов остаются офисы классов А и Prime. По данным на май 2025 года готовый к въезду офис класса А в Ленинградском коридоре доступен к аренде только в 5 объектах. В Центральном деловом районе разрыв между классами сильнее – наибольший объем вакансии сосредоточен в зданиях класса В+, которые составляют 92% от общей площади готовых к въезду офисов. Вакансии в классах Prime и А в центре единичны и суммарно составляют не более 5 тыс. кв. м.

С точки зрения ставок аренды, офисный рынок полностью перестроился на «новые» запрашиваемые ставки. Наиболее высокие значения продолжают фиксироваться в основных деловых локациях, при этом в целом по Москве темпы роста ставок постепенно замедляются – массовые повышения завершились в 2024 году.

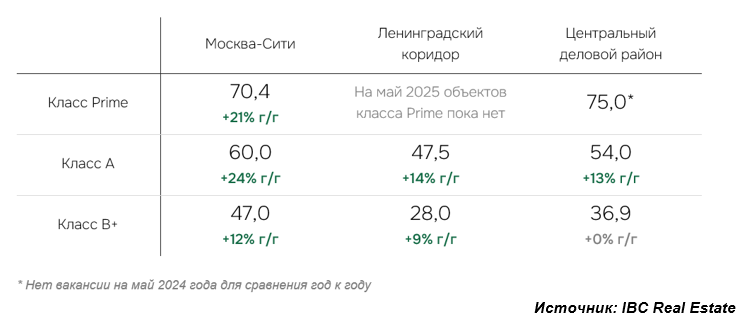

Средневзвешенные ставки аренды по классам и субрынкам,

тыс. руб./кв. м в год без НДС и ОРЕХ

Наиболее дорогим деловым субрынком остается Москва-Сити – в условиях критического дефицита свободных помещений ставки аренды находятся на историческом максимуме. По данным на май 2025 года средневзвешенная запрашиваемая ставка аренды по офисам класса Prime составила 70,4 тыс. руб./кв. м в год (без НДС и ОРЕХ), увеличившись на 21% год к году. По некоторым вакансиям ставки аренды в Prime объектах существенно выше среднерыночных и составляют 80 тыс. руб./кв. м в год (без НДС и ОРЕХ). По офисам класса А средневзвешенная ставка аренды на май 2025 года составила 60 тыс. руб./кв. м в год (без НДС и ОРЕХ), что на 24% выше год к году. В офисах класса В+ был зафиксирован менее существенный рост – средневзвешенная запрашиваемая ставка аренды увеличилась на 12% год к году и на май 2025 года составила 47 тыс. руб./кв. м в год (без НДС и ОРЕХ).

В Ленинградском деловом коридоре ставки аренды также держатся на высоком уровне: по офисам класса А запрашиваемая ставка аренды составляет сейчас 47,5 тыс. руб./кв. м в год (без НДС и ОРЕХ) – рост год к году составил 14%. В классе В+ уровень средневзвешенной ставки аренды составил 28 тыс. руб./кв. м в год (без НДС и ОРЕХ), что на 9% выше показателя на май 2024 года.

Центральный деловой район остается одним из наиболее дорогих субрынков Москвы – средневзвешенная запрашиваемая ставка аренды по классу Prime составляет 75 тыс. руб./кв. м в год (без НДС и ОРЕХ), в офисах А-класса – 54 тыс. руб./кв. м в год (без НДС и ОРЕХ), что на 13% выше год к году. По офисам класса В+ средневзвешенное значение за год не изменилось и составило 36,9 тыс. руб./кв. м в год без НДС и ОРЕХ.

“На офисном рынке Москвы сохраняется дефицит

качественного предложения, в особенно по зданиям Prime- и А-класса в наиболее востребованных локациях, где вакансия не превышает 3%. Разрыв между ключевыми субрынками и более удаленными районами Москвы усиливается. Так, в основных деловых районах сохраняются высокие ставки и повышенный спрос на наиболее премиальные опции, при этом в некоторых более удаленных от центра локациях – ставки существенно ниже за счет более высокой доли свободных площадей,” – комментирует Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями компании IBC Real Estate.