В 2023 году аналитики IBC Real Estate ожидают рост объемов нового строительства за счет ввода единичных крупных проектов, находящихся на финальной стадии строительства.

Согласно данным консалтинговой компании IBC Real Estate объем сделок аренды и купли-продажи, заключенных на офисном рынке Москвы в 3 квартале 2022 года, сократился на 38%, по сравнению аналогичным периодом прошлого года, и составил 216 тыс. кв. м. В целом за январь-сентябрь 2022 года данный показатель достиг 738 тыс. кв. м, что на 26% ниже, чем в 2021 году, но все еще превышает значения кризисного 2020 года. Аналитики компании отмечают, что даже в случае традиционно высокой активности в 4 квартале, объем спроса по итогам года не превысит отметки в 1 млн кв. м.

“На фоне сентябрьских событий

игроки рынка уже начали пересматривать свои планы. Часть сделок новой аренды, которые активно шли до 21 сентября, в настоящий момент приостановлены. Компаниям необходимо время, чтобы понять, смогут ли они адаптироваться к новой реальности, что будет с персоналом, кто будет работать удаленно и, соответственно, какая площадь будет необходима в новых условиях. Мы не исключаем, что в ряде еще не подписанных сделок арендаторы захотят пересмотреть ранее согласованные условия. Высокое давление внешней неопределенности сохраняется. Мы не ожидаем восстановления индикаторов рынка вплоть до 2024 года», – комментирует Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями IBC Real Estate.”

Динамика объема спроса на офисном рынке Москвы

Лидерами в объеме транзакций по итогам 3-х кварталов 2022 года стали компании, предоставляющие услуги населению (21%), строительные компании (19%) и компании бизнес-услуг (15%). Спецификой текущего кризиса является то, что практические все сделки (96%) – это расторжение договоров аренды.

В части нового строительства, по итогам 3 квартала 2021 года объем ввода офисных центров в Москве составил 172 тыс. кв. м, что более чем в 3 раза превышает аналогичный показатель предыдущего года (54 тыс. кв. м) и является максимальным значением с 2015 года. В 3 квартале было завершено строительство ключевых офисных зданий, заявленных к вводу в 2022 году, в т.ч.: БЦ AFI Square (GLA – 78 тыс. кв. м), БЦ Comcity Bravo (GLA – 62 тыс. кв. м), завершена реконструкция бывшего здания Минэкономразвития на Овчинниковской набережной оператором гибких пространств Flexity (GLA – 18 тыс. кв. м). Суммарный объем по итогам 9 месяцев этого года составил 209 тыс. кв. м.

До конца этого года планируется ввод еще 138 тыс. кв. м офисных площадей, более половины которых будут представлены объектами под конечных пользователей. Совокупный годовой объем нового предложения составит 347 тыс. кв. м. В 2023 году аналитики IBC Real Estate ожидают значительное снижение показателя – его значение не превысит 250-300 тыс. кв. м.

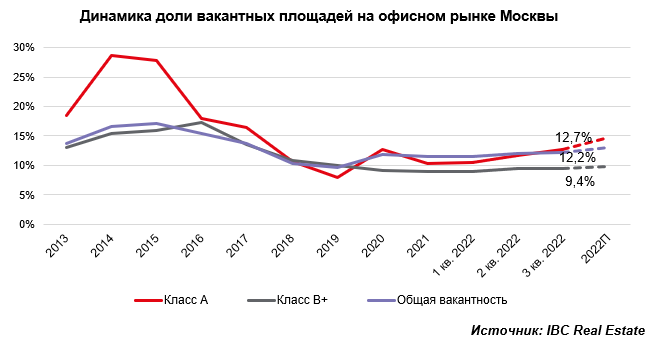

Активное увеличение доли свободных площадей в офисных зданиях Москвы, которое прогнозировалось в марте, после изменения геополитической ситуации, оказалось достаточно плавным. По итогам 3 квартала 2022 года доля вакантных площадей в целом по Москве составила 12,2%, что на 0,2 п.п. выше показателя конца июня 2022 года. Значительный рост вакансии в 3 квартале зафиксирован только в классе А – до 12,7% (+0,9 п.п.), в классе В+ показатель остался на уровне 2 квартала и составил 9,4% (-0,1 п.п.).

“По нашим прогнозам, к концу года общий показатель вакантности

не покажет серьезного роста и остается на уровне 13%. В классе А изменения могут оказаться более ощутимыми, ввиду принятия окончательного решения о закрытии бизнеса со стороны иностранных арендаторов. Однако доля вакантных площадей не превысит 15%», – отмечает Екатерина Космарская, заместитель руководителя департамента исследований и аналитики компании IBC Real Estate.”

Арендные ставки пока по-прежнему демонстрируют стабильность. В 3 квартале 2022 года значения средневзвешенной запрашиваемой ставки аренды колебались в пределах 1-2% и на конец сентября составили в премиальных зданиях 46,8 тыс. руб./кв. м в год (без учета НДС и операционных расходов), в зданиях класса А в центральном деловом районе – 41,2 тыс. руб./кв. м в год, а в целом по Москве – 26,1 тыс. кв. м/кв. м в год. В классе В+ средняя арендная ставка составила 16,8 тыс. руб./кв. м в год. Дальнейшая динамика ставок аренды будет варьироваться в зависимости от качества и позиционирования объектов, их локации и запаса финансовой прочности каждого собственника. По итогам 2022 года ставки аренды покажут снижение в диапазоне 5%. Минимума индикатор достигнет в 2023 году.