Аналитики консалтинговой компании IBC Real Estate проанализировали состав арендаторов крупнейших ТЦ Санкт-Петербурга (GLA более 70 тыс. кв. м). В выборку вошло 8 объектов совокупной арендопригодной площадью 750 тыс. кв. м или 30% от общего объема качественных торговых площадей в городе: Балкания NOVA, Галерея, Лето, МЕГА Дыбенко, МЕГА Парнас, Охта Молл, Питер Радуга, Питерлэнд.

На сегодняшний день ритейлеры все чаще открывают 1-3 магазина в ключевых локациях и фокусируются на развитии онлайн-каналов продаж. Такая стратегия является одной из причин, влияющих на увеличение вакантности. В крупнейших ТЦ Санкт-Петербурга у большинства игроков (87%) функционирует 1–3 магазина и только у 13% – более трех. Одновременно в восьми крупнейших ТЦ Санкт-Петербурга представлено всего 3 российских бренда: Love Republic, Modi, Sokolov. Среди международных брендов во всех этих ТЦ работает только итальянский Intimissimi.

Сегодня в крупнейших ТЦ Северной столицы представлено 775 арендаторов различных категорий, из которых, без учета продуктовых магазинов и операторов услуг (аптеки, мастерские, кино, рестораны и кафе), 545 специализируется на продаже непродовольственных товаров, совокупно эти ритейлеры занимают 330 тыс. кв. м.

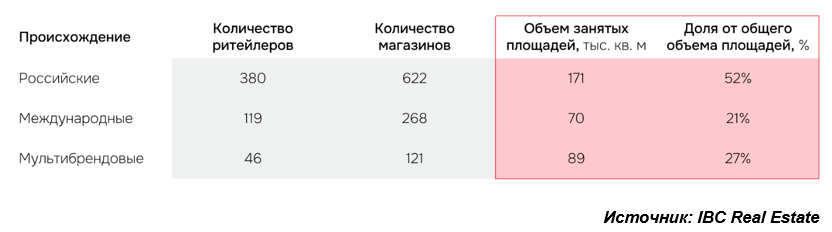

Распределение брендов по происхождению в крупнейших ТЦ Санкт-Петербурга

Основная часть брендов в крупнейших ТЦ Санкт-Петербурга – российские ритейлеры (380 игроков), которые совокупно занимают 171 тыс. кв. м или 52% общего объема площадей. Международные игроки представлены 119 брендами, которые занимают 70 тыс. кв. м и составляют 21% общего объема площадей. Оставшиеся 46 игроков – мультибрендовые магазины, где представлены как российские, так и иностранные бренды, эти арендаторы занимают 89 тыс. кв. м или 27% общего объема площадей.

Большие торговые пространства занимают единичные игроки. Только 8 российских и 3 международных игрока арендуют в крупнейших ТЦ Санкт-Петербурга свыше 5 тыс. кв. м: Askona, Befree, Hoff, Koton, MAAG, New Yorker, O’STIN, RE, Sela, СИН, Снежная Королева. Совокупно, на эти 11 игроков приходится 82 тыс. кв. м или 25% всех занятых в восьми ТЦ площадей.

Топ брендов по объему занятых площадей в крупнейших ТЦ Санкт-Петербурга

Средняя площадь магазинов ритейлеров в крупнейших ТЦ Санкт-Петербурга составляет 330 кв. м. При этом, показатель варьируется в зависимости от стратегии – наличие 1-3 магазинов или более 3. В первом случае средняя площадь магазинов составляет до 200 кв. м, у сетевых игроков, отрывающих 3 магазина и более – до 540 кв. м.

Доля вакантных площадей в 8 крупнейших ТЦ Санкт-Петербурга ТЦ составляет 16%. При этом индикатор варьируется в зависимости от формата торгового объекта, его локации, состава арендаторов – от 4 до 43%. Это достаточно высокий показатель, который во многом отражает общую тенденцию на рынке. В условиях, когда потребители приходят в ТЦ за впечатлениями, а прирост объема продаж сосредоточен в онлайн-каналах, ритейлеры фокусируются на оптимизации своего бизнеса, сокращая количество неприбыльных магазинов и совершая лишь точечные открытия. В свою очередь собственники ТЦ, помимо качественного подбора арендаторов и их своевременного обновления, сталкиваются и с другими вызовами. Ускорение темпов жизни также требует проведения более частых реконцепций объектов в целом. Эти факторы напрямую влияют на заполняемость и востребованность, из-за чего в большинстве крупнейших объектов Санкт-Петербурга уровень вакантности выше 20%.

“Торговая недвижимость Санкт-Петербурга отражает общерыночные тенденции.

Более половины площадей в крупнейших объектах города приходится на российских ритейлеров, в то время как международные игроки занимают меньше трети. Это последствия одновременно и массового исхода крупных иностранных брендов, и стремительного развития электронной торговли. В этих условиях международным ритейлерам, которые остались на рынке, сложно конкурировать за лояльность аудитории в офлайн-рознице,” – комментирует Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate.