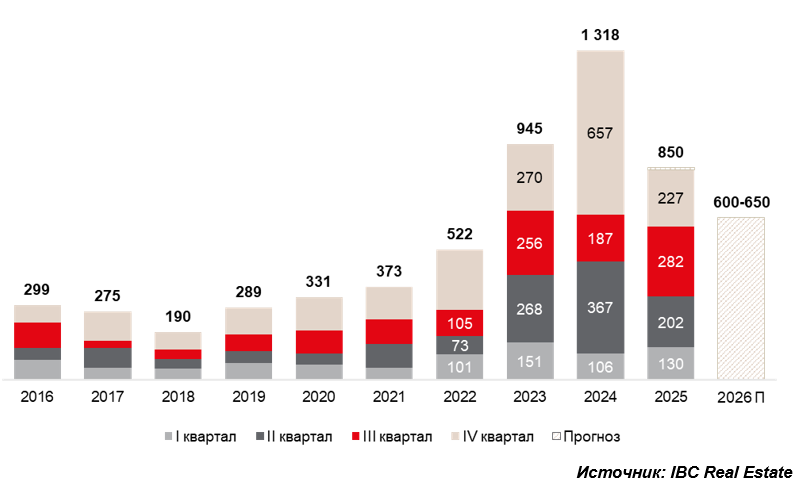

По данным консалтинговой компании IBC Real Estate, совокупный объем инвестиций в недвижимые активы в России по итогам 2025 года может достигнуть 850 млрд руб., что на 35% станет ниже годового показателя 2024 и на 10% ниже 2023 года. Снижение годового показателя вложений отражает процесс стабилизации после двух лет активного роста. Так, к середине декабря совокупный объем транзакций составил 840 млрд руб., что более чем в 2,5 раза превышает средний годовой показатель за предыдущие 7 лет.

Динамика объема инвестиционных сделок на рынке недвижимости России, млрд руб.

2025 год стал для рынка недвижимости годом сдержанной активности инвесторов, в т.ч. ввиду волатильности экономики и сохраняющегося достаточно высокого уровня ключевой ставки. Следует отметить несколько тенденций, которые преобладали в этом году:

1. Рост приобретений объектов в состав ЗПИФ

Доля таких транзакций в общей структуре вложений достигла 19% (или 160 млрд руб. в абсолютных значениях), для сравнения – в прошлом году их доля составляла лишь 9% (120 млрд руб.). Управляющие компании продолжают активно формировать портфели и готовятся к притоку частных и институциональных инвесторов по мере перетока средств с депозитов.

2. Увеличение доли сделок купли-продажи через торги

Доля вложений в недвижимость, купленную на аукционах с начала текущего года, достигла 21% в общем объеме инвестиций, что является максимальным за последние 10 лет наблюдений и превышает показатели этих периодов, в среднем, в 2-2,5 раза. В абсолютных цифрах показатель превысил 173 млрд руб. Рост сделок через торги связан как с накоплением банками непрофильных активов и последующей их реализацией, так и стремлением покупателей приобрести сложные объекты с максимально возможной юридической чистотой.

3. Завершение процесса выхода иностранных собственников из российских активов

В текущем году было реализовано 12 транзакций с объектами, ранее принадлежавшими иностранным компаниям, в то время, как в 2024 году их количество составило 18. Сократился и объем таких сделок – 88 млрд руб. против 99 млрд руб. годом ранее. Крупнейшими сделками стали продажа портфеля торговых центров компании Malltech и двух аутлет-центров «Белая дача» и «Пулково» компании Hines.

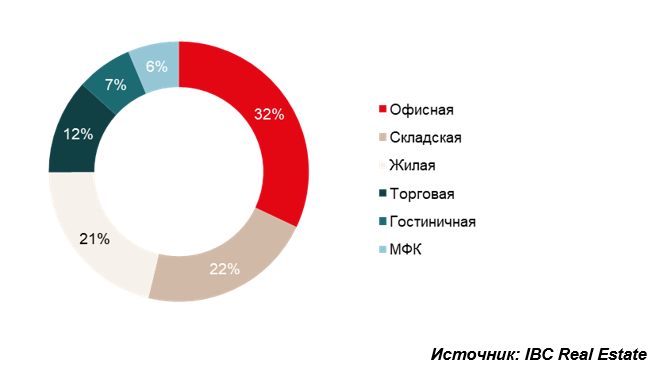

Структура вложений в недвижимость России, январь-декабрь 2025

Несмотря на общее сокращение инвестиционного объема в 2025 году динамика вложений для каждого сегмента была различна. Тройка лидеров, по сравнению с предыдущем годом, осталась неизменной – первое место традиционно занимает сегмент офисной недвижимости (32% вложений), на втором – складская недвижимость (22%), далее жилой сегмент (21%), который замыкает тройку лидеров. При этом, по сравнению с результатами прошлого года, во всех вышеназванных сегментах наблюдается снижение объема инвестиций на 30-55% г/г. Инвестиции в торговую и гостиничную недвижимость, напротив, выросли в 1,5 раза, а абсолютный показатель в гостиничном сегменте (59 млрд руб.) стал максимальным за всю историю наблюдений ввиду закрытия ряда знаковых для рынка сделок – продажи Swissotel Resort Камелия в Сочи Hyatt Regency Moscow Petrovsky Park в Москве и загородного отеля LesArt Resort в Московской области, а также продажи проекта реконструкции здания бывшей гостиницы «ЛюксЪ» на Тверской улице.

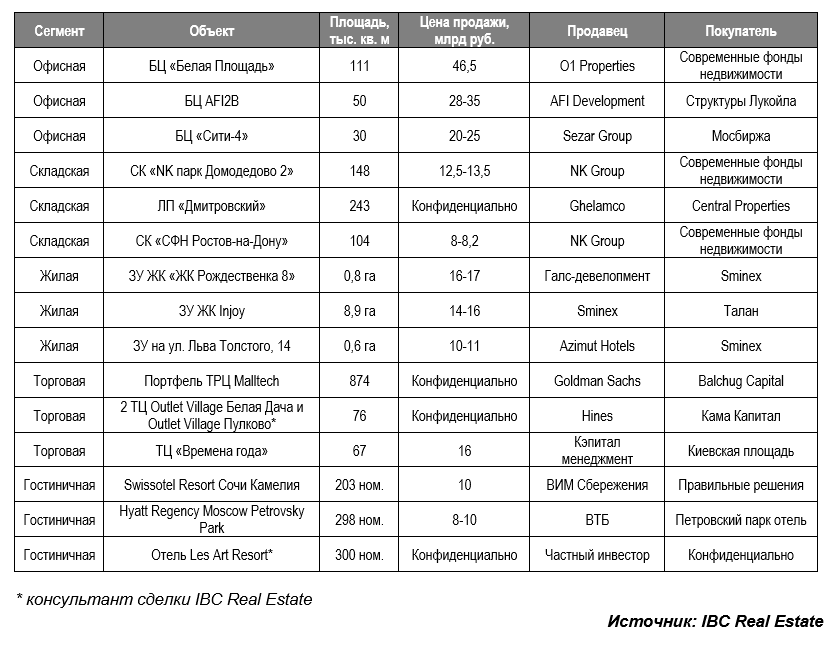

Топ-15 крупнейших инвестиционных сделок с недвижимостью России в 2025 году

В структуре распределения инвестиционных вложений в недвижимость по регионам Москва в 2025 году традиционно является лидером с долей 76%. Доля инвестиций в объекты Санкт-Петербурга и Ленинградской области сократилась до 9%, что является минимальным значением за последние 10 лет. Остальные 15% распределены по регионам России.

“В 2026 году, ввиду общего курса на стабилизацию,

мы ожидаем дальнейшее возвращение инвестиционного рынка к сбалансированному состоянию. Совокупный объем вложений в недвижимость России – может составить около 600-650 млрд руб.,” – прогнозирует Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций BC Real Estate. – Если говорить про отдельные сегменты, то в следующем году мы ожидаем некоторую стабилизацию инвестиционной активности в офисах. Коррекция объемов вложений с постепенным восстановлением интереса уже к 2027 году ожидается складской недвижимости. В сегменте торговой недвижимости сохранится текущий уровень активности с участием как профессиональных участников, так и новых инвесторов. В гостиничном сегменте, после периода высокой активности, мы ожидаем стабилизацию объема инвестиций. Жилые застройщики продолжат занимать выжидательную позицию до смягчения денежно-кредитной политики.”