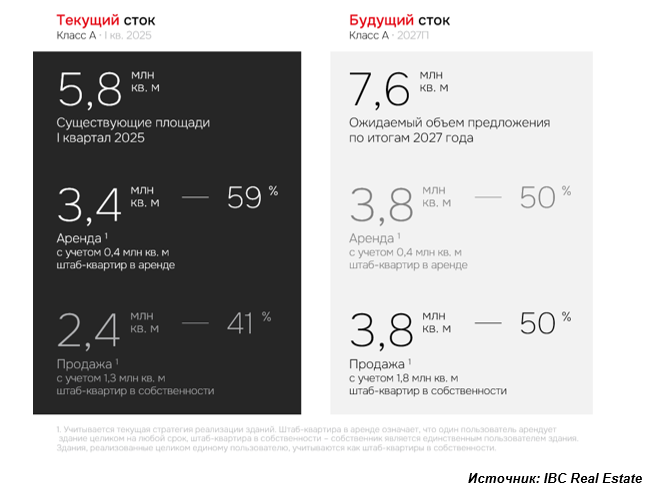

По данным консалтинговой компании IBC Real Estate на июнь 2025 года объем существующих офисных площадей класса А в Москве составляет 5,8 млн кв. м. Большая его часть – 3,4 млн кв. м или 59% от общего объема – представлена зданиями в аренду. Объекты на продажу составляют 2,4 млн кв. м или 41% от общего объема и представлены в основном штаб-квартирами в собственности – 1,3 млн кв. м или 22% от общего объема офисов класса А. При этом, на конец 2015 года объекты на продажу составляли 1,1 млн кв. м – штаб-квартиры в собственности были зафиксированы на уровне 0,5 млн кв. м или 14% от общего объема офисов класса А. Таким образом, за 10 лет объем штаб-квартир в собственность вырос в 2,5 раза или на 8 п.п. По данным на июнь 2025 года объем существующих спекулятивных объектов на продажу составил 1,1 млн кв. м или 19%.

Структура существующих офисных площадей класса А в Москве, млн кв. м

Доля штаб-квартир в собственности продолжает расти за счет крупных сделок по приобретению зданий целиком. С начала 2025 года одними из крупнейших сделок являются покупка бизнес-центра AFI2B на 38 тыс. кв. м офисов структурой компании Лукойл и приобретение здания Центрального Телеграфа на 28 тыс. кв. м офисов Т-Банком.

Аналитики IBC Real Estate прогнозируют, что за период с 2025 по 2027 год в эксплуатацию будет введено еще 1,7 млн кв. м офисов класса А. Из этого объема доля объектов в аренду составит лишь 22% или 0,3 млн кв. м, доля офисов на продажу – 78% или 1,4 млн кв. м. При этом, 28% или 0,5 млн кв. м – это будут штаб-квартиры в собственность, а 0,9 млн кв. м или 50% составят спекулятивные объекты, реализуемые на продажу блоками или целиком.

Динамика изменения структуры рынка, млн кв. м

На изменение структуры офисного рынка напрямую влияют внешние факторы. При повышенной инфляции производителей и дефиците рабочей силы стоимость строительства продолжает расти – на начало 2025 года для офисного объекта класса А за кв. м общей площади она составила 186 550 руб./кв. м, что увеличившись на 11% год к году и на 87% относительно показателя по итогам 2019 года, когда 100 000 руб./кв. м.

При динамичном росте стоимости строительства, а также в условиях высокой ключевой ставки и дорогого заемного финансирования, продажа блоками является для девелоперов офисной недвижимости приоритетной стратегией реализации, поскольку обеспечивает наиболее быстрый возврат инвестиций, особенно на фоне растущего со стороны потребителей спроса на покупку офисных помещений. Так, по итогам 2024 года объем сделок продажи впервые составил 1,1 млн кв. м, что практически в 2,5 раза превысило результат 2023 года. Приобретение офиса под собственное размещение позволяет покупателю минимизировать риски волатильности арендных ставок в будущем, а также дает возможность самостоятельно распоряжаться помещением и подстроить его под собственные нужды – в случае изменения планов компания-собственник всегда может продать свое офисное помещение или сдать в аренду неиспользуемые площади.

“В условиях дорогих денег и растущей стоимости строительства конъюнктура рынка

офисной недвижимости постепенно меняется, как с точки зрения стратегий реализации девелоперских проектов, так и с точки зрения предпочтений конечных пользователей. При реализации прогноза по вводу к концу 2027 году доля объектов класса А на продажу может достичь 50% или 3,8 млн кв. м. При этом, несмотря на существенный прирост таких объектов, предпосылок для перенасыщения рынка нет – в ближайшие пару лет высокий спрос на покупку офисов, в том числе блоками будет сохраняться,” – заключает Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями компании IBC Real Estate.