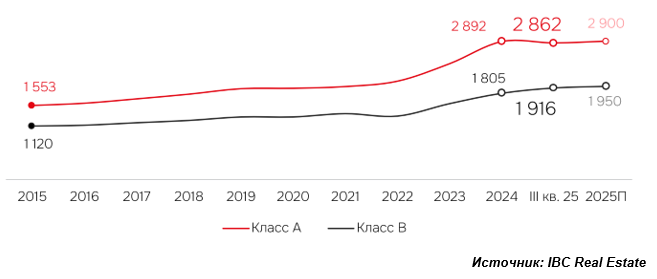

Согласно данным консалтинговой компании IBC Real Estate, средневзвешенная запрашиваемая ставка аренды в офисах класса В по итогам III квартала 2025 года составила

1 916 руб./кв. м в месяц (включая НДС и OPEX, но не включая КУ), что на 17% выше показателя в аналогичном периоде 2024 года и на 6% выше значения на конец 2024 года. К концу 2025 года ожидается дальнейший рост показателя – средневзвешенная ставка аренды может зафиксироваться на уровне 1950 руб./кв. м (включая НДС и OPEX, но не включая КУ).

В офисах класса А по итогам III квартала средневзвешенная ставка составила 2 862 руб./кв. м в месяц (включая НДС и OPEX, но не включая КУ), что превышает показатель год к году менее, чем на 1%. По сравнению с IV кварталом 2024 года индикатор снизился всего на 1%. На фоне продолжающегося роста цен на строительство и материалы к концу 2025 года показатель может зафиксироваться на уровне 2 900 руб./кв. м в месяц (включая НДС и OPEX).

Динамика средневзвешенных запрашиваемых ставок аренды,

руб./кв. м/мес. с учетом НДС и ОРЕХ, без учета КУ

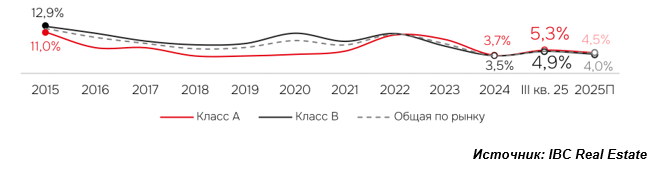

Различие в темпах роста ставок аренды связано с тем, что в период с 2022-2024 гг. на фоне высокой бизнес-активности отмечался повышенный спрос на качественные предложения в офисах класса А. В связи с этим арендные ставки в данном классе росли интенсивными темпами, когда как динамика ставок в офисах класса B оставалась умеренной. На сегодняшний день уровень ставок на офисы А-класса достиг пиковых значений, положительная динамика замедлилась и сохраняется только на наиболее качественные опции. Так, средневзвешенная ставка аренды новых бизнес-центрах класса А, введенных в эксплуатацию в 2023-2025 гг., составляет 3 633 руб./кв. м в месяц (включая НДС и OPEX, но не включая КУ), что на 27% выше среднерыночного показателя. У офисов класса В потенциал для дальнейшего роста сохраняется, поэтому ставки аренды увеличиваются более высокими темпами.

Средневзвешенные ставки аренды с учетом даты ввода БЦ,

руб./кв. м/мес. с учетом НДС и ОРЕХ, без учета КУ

По итогам III квартала 2025 года сумма купленных и арендованных площадей на офисном рынке Северной столицы составила 155 тыс. кв. м офисов, что в 2 раза ниже значения за III квартал 2024 года. Такое существенное снижение связано с тем, что в 2024 году в Санкт-Петербурге был зафиксирован исторический максимум по объему спроса. После рекордных значений прошлого года деловая активность постепенно стабилизируется, но продолжает держаться на умеренно высоком уровне.

Стабилизация деловой активности на рынке Петербурга напрямую влияет также на долю свободных площадей. По результатам III квартала 2025 года общая доля свободных качественных площадей составила 5% или 245 тыс. кв. м, что на 1,4 п.п. выше показателя III квартала 2024 года. Примечательно, что на сегодня вакантные площади представлены в основном мелкими блоками. Клиенты, заинтересованные в офисных помещениях от 1 тыс. кв. м, по-прежнему сталкиваются с трудностями поиска, поскольку такие опции составляют менее 11% от общего количества вакантных предложений на рынке. При этом к концу 2025 года доля свободных площадей может снизиться в связи с тем, что некоторые лоты находятся под бронью и могут уйти с рынка.

Динамика доли свободных площадей, %

“Рынок офисной недвижимости Санкт-Петербурга реагирует на стабилизацию

спроса общим ростом доли свободных площадей. При этом наибольший дефицит премиальных опций по-прежнему зафиксирован в ключевых деловых районах. Примечательно, что совокупный объем нового строительства за 2025 год никак не повлияет на нынешнюю ситуацию – в открытый рынок выйдет лишь 22% от всего объема,” – комментирует Сергей Владимиров, руководитель филиала IBC Real Estate в Санкт-Петербурге.