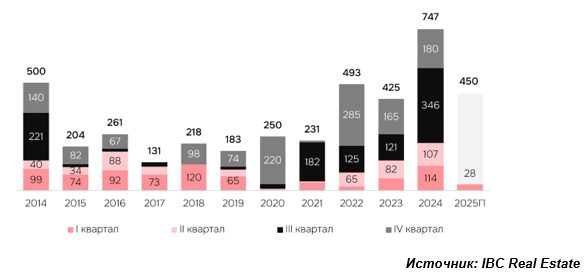

Динамика нового строительства в Санкт-Петербурге и Ленинградской области,

классы А и В, тыс. кв. м

С начала 2025 года в регионе были введены – Grando Зебра (25 тыс. кв. м) и новые очереди Индустриального парка Ломоносовский (3 тыс. кв. м). Еще более 150 тыс. кв. м, которые ожидалось к вводу в этом квартале, были перенесены на более поздние сроки. Замедление темпов нового строительства в Северной столице обусловлено, в первую очередь, изменением конъюнктуры рынка, ограниченным спросом и сохраняющимся ростом стоимости строительства. На рынке наблюдался ряд переносов сроков по вводу уже законтрактованных объектов, но основной объем задержек был представлен в крупных спекулятивных проектах, спрос на которые значительно снизился за последние месяцы.

К концу 2025 года совокупно заявлено к вводу около 930 тыс. кв. м, однако аналитики IBC Real Estate ожидают, что в срок из них будет введено только 450 тыс. кв. м, а часть объектов может быть перенесена на 2026 г.

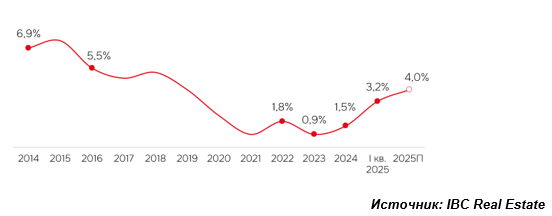

Объем спроса на рынке складской недвижимости Северной столицы составил по итогам I кв. 2025 года 18 тыс. кв. м, что стало наименьшим значением за последние 5 лет, в результате чего на рынке начал формироваться значительный объем вакантного предложения. Доля свободных площадей с начала года увеличилась до 3,2% (+1,7 п.п. I кв. 2025 / IV кв. 2024) и приблизилась к показателю 2020 года. Это обусловлено появлением значительного объема доступных опций в объектах 2024-2025 гг., которые составляют практически половину (46%) вакансии. Помимо этого, многие игроки оптимизируют используемые площади, ввиду чего наблюдается увеличение количества опций в субаренду. Подобный объем доступного предложения подтверждает, что рынок находится в фазе замедления активности. В связи с этим к концу года на рынке региона ожидается рост вакансии до 4%.

Доля свободных площадей в Санкт-Петербурге и Ленинградской области,

классы А и В, %

Увеличение вакансии и сроков маркетирования объектов на фоне низкой активности на рынке повлияли на снижение арендных ставок. Так, запрашиваемая средневзвешенная ставка аренды на сухие существующие складские объекты класса А составляет 11 000 руб. за кв. м в год без учета НДС, операционных расходов и коммунальных платежей. Снижение с начала года составило 4%. Учитывая прогнозируемые условия рынка на конец года, мы ожидаем, что средневзвешенная ставка аренды продолжит снижение до 10 500 руб. за кв. м в год.

Мы уже наблюдаем значительный разрыв между ставками подписания и запрашиваемыми условиями, отсутствовавший в последние 2 года. При текущей средневзвешенной ставке аренды в 11 000 руб. за кв. м год фактические ставки подписания на готовые и достраиваемые объекты могут быть ниже и по итогу 1 квартала находятся в районе 10 500 руб. за кв. м в год.

Ставки аренды* в Санкт-Петербурге и Ленинградской области,

класс А, руб./кв. м в год

“Сегодня рынок Северной столицы характеризуется

нижением активности онлайн-операторов, формировавших основную долю спроса в 2023-2024 годах. С одной стороны, увеличение числа вакантных блоков на фоне снижающегося спроса приводит к увеличению сроков экспозиции объектов, что оказывает давление на ставки аренды. С другой – наблюдается замедление темпов ввода в эксплуатацию новых объектов. Это связано с ключевым фактором роста и развития рынка – спросом и строительством под конкретных заказчиков. По итогу прошлого года доля таких объектов (строящихся под конкретного заказчика) составляла 38% (285 тыс. кв. м) от общего объема ввода. Поэтому снижение темпов ввода напрямую связано с активностью основных игроков рынка. К концу года мы ожидаем небольшой рост вакантных помещений и стабилизацию уровня ставок аренды. По мере постепенного ослабления денежно-кредитной политики возможно оживление рынка, однако предпосылок повторения результатов последних двух лет с точки зрения основных индикаторов, таких как спрос и предложение, мы не ожидаем,” – комментирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.