Аналитики консалтинговой компании IBC Real Estate проанализировали состав арендаторов крупнейших ТЦ Москвы GLA более 100 тыс. кв. м. В выборку вошло 14 объектов совокупной арендопригодной площадью 2,1 млн кв. м: Авиапарк, Афимолл Сити, Европолис, Колумбус, МЕГА Белая Дача, МЕГА Химки, Мега Теплый Стан, Метрополис, Ривьера, РИО Дмитровка, Саларис, VEGAS Каширское, VEGAS Кунцево, VEGAS Сити. На сегодня в этих ТЦ представлено более 1,7 тыс. арендаторов различных категорий, из них, без учета продуктовых магазинов и операторов услуг (аптеки, мастерские, кино, рестораны и кафе), около 1 тыс. специализируется на продаже непродовольственных товаров.

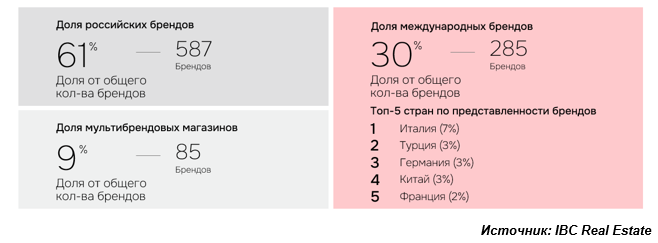

Основная часть брендов в ТЦ, которые вошли в выборку, – российские ритейлеры, их доля составляет 61% (587 брендов). Еще 9% (85 брендов) приходится на мультибрендовые магазины, где представлены как российские, так и иностранные марки. Доля международных игроков составляет всего 30% (285 брендов). Странами-лидерами по количеству представленных брендов являются Италия (63), Турция (30), Германия (27), Китай (26), Франция (21).

Распределение брендов в крупнейших ТЦ Москвы

Такой стратегии придерживаются и новые игроки. Только 14 из 60 новых международных брендов, открывшихся в 2023–2025 годах, вышли в крупнейшие ТЦ столицы, совокупно открыв 37 магазинов. Среди этих 14 ритейлеров – у 10 (71%) работает 1–3 магазина, у 4 (29%) – 4 и более. 56% международных брендов в крупнейших ТЦ Москвы являются fashion-ритейлерами. Данная тенденция прослеживается среди всех стран-лидеров, кроме Китая. Большая часть китайских брендов (41%) реализует товары в категории бытовая техника и электроника.

Топ-брендов по количеству открытых магазинов в крупнейших ТЦ Москвы

“На сегодняшний день доля международных брендов в 14 исследованных нами крупнейших ТЦ Москвы

составляет меньше трети. Освободившиеся в 2022 году площади активно занимали российские ритейлеры, в то время как оставшиеся иностранные игроки развивались умеренными темпами,” – комментирует Екатерина Ногай, руководитель департамента исследований и аналитики компании IBC Real Estate. – В последние 2 года, на фоне трансформации потребительского поведения, ситуация на рынке изменилась: некоторые российские ритейлеры закрылись полностью или сфокусировались на развитии только в онлайн. В 2026 году мы продолжим наблюдать тенденцию по оптимизации занятых площадей, а также увидим ряд закрытий. Однако сокращение занимаемых торговых площадей российскими игроками не окажет сильного влияния на соотношение брендов в ТЦ, преимущественную долю арендаторов продолжат составлять локальные игроки.”