Рынок коммерческой недвижимости 2025: аналитика, тренды и инвестиции

- Общие тренды рынка коммерческой недвижимости в 2025 году

- Инвестиции в коммерческую недвижимость: динамика и интерес рынка

- Ключевые сегменты рынка: офисы, склады, торговая недвижимость, гостиницы

- Факторы, влияющие на рынок коммерческой недвижимости в 2025 году

- Региональная картина: Москва, Санкт-Петербург и крупные города России

- Прогноз развития рынка коммерческой недвижимости на 2026–2027 годы

- Риски и возможности для инвесторов и владельцев крупных объектов

- Итоги

Рынок коммерческой недвижимости в 2025 году пережил глубокую перестройку. Структура спроса менялась на глазах, инвестиционная активность адаптировалась к жестким условиям, а бизнес искал новые форматы работы с крупными объектами. Рынок не замер — он трансформировался, выбирая стратегию вместо импульсивных решений.

Высокая ключевая ставка, санкционные ограничения и изменение корпоративных потребностей заставили игроков пересмотреть подходы. Одни сегменты показали дефицит предложения, другие столкнулись с избытком площадей.

Общие тренды рынка коммерческой недвижимости в 2025 году

Главное изменение прошедшего года — смещение акцента с количества на качество. Девелоперы больше не гнались за объемами ввода, предпочитая строить под конкретных заказчиков или продавать площади еще на этапе котлована. Более 60% офисных проектов, запланированных к вводу, уже нашли покупателей.

Рынок перешел от аренды к покупке. Компании все чаще приобретали помещения для собственных нужд, избегая роста арендных ставок, которые за год подскочили на 20–30%. Доля сделок «офис для себя» достигла 60%, что кардинально изменило структуру спроса.

Форматы объектов эволюционировали. На смену узкоспециализированным зданиям пришли многофункциональные комплексы, объединяющие офисы, торговые зоны и зоны отдыха. Около 70% новых проектов были ориентированы на концепцию «15-минутного города».

Дефицит качественных площадей стал хронической проблемой отдельных сегментов. Офисный фонд класса А практически исчерпался в центральных районах Москвы. Торговая недвижимость продемонстрировала в 2024 году вакансию всего 8% — рекордно низкий показатель. В 2025 году этот показатель был 10%.

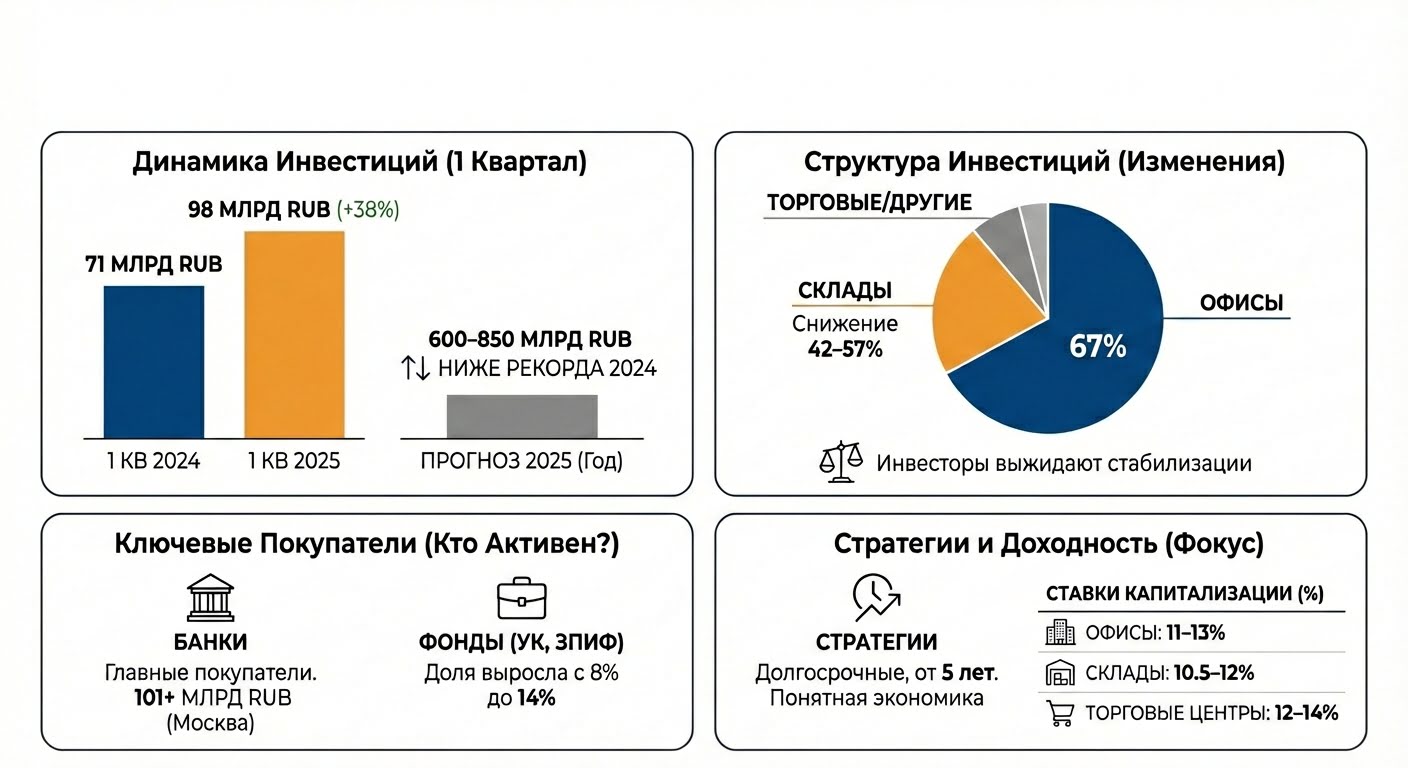

Инвестиции в коммерческую недвижимость: динамика и интерес рынка

Объем инвестиций в Москве в первом квартале 2025 года составил 99 млрд рублей, что на 31% превысило аналогичный период 2024 года. Однако эксперты прогнозировали итоговый результат на уровне 600–850 млрд рублей, что существенно ниже рекордного 2024 года.

Объем инвестиций в Москве в первом квартале 2025 года составил 99 млрд рублей, что на 31% превысило аналогичный период 2024 года. Однако эксперты прогнозировали итоговый результат на уровне 600–850 млрд рублей, что существенно ниже рекордного 2024 года.

Структура инвестиций изменилась радикально. Офисная недвижимость поглотила 67% всех средств, тогда как вложения в складские активы упали на 42–57%. Инвесторы проявляли осторожность, выжидая стабилизации экономических показателей.

Банки стали главными покупателями крупных объектов — на их долю пришлось более 101 млрд рублей сделок только в Москве. Управляющие компании и закрытые паевые инвестиционные фонды активизировались, их доля в сделках выросла с 8% до 14%.

Средне- и долгосрочные стратегии вытеснили краткосрочные спекуляции. Инвесторы фокусировались на активах с понятной экономикой и горизонтом владения от 5 лет. Ставки капитализации в Москве составили:

● офисы — 11–12,5%;

● склады — 11,25 - 12,75%;

● торговые центры — 11,5 - 13%;

● гостиницы — 10,75 - 12,25%.

Ключевые сегменты рынка: офисы, склады, торговая недвижимость, гостиницы

Офисный сегмент пережил структурный дисбаланс. Совокупный фонд России составлял около 30 млн кв. м. Вакансия снижалась благодаря ограниченному строительству — доля площадей для аренды не превышала 13–20% нового предложения. Крупные лоты практически отсутствовали на рынке аренды.

Складская логистика столкнулась с коррекцией после бурного роста. Рынок зафиксировал рекордный ввод новых площадей, но впервые за долгое время отметил снижение арендных ставок на 5–8%. Вложения инвесторов упали на 42%.

Торговые объекты в 2025 году продемонстрировали стабильность. Около 10% торговых площадей в ТЦ Москвы не сданы арендаторам, новые проекты добавили 224 тыс. кв. м. Средняя площадь новых центров за 10 лет сократилась на 36% — тренд сместился к форматам «у дома». В структуре арендаторов общепит вырос с 22% до 27%, а fashion снизился с 43% до 38%.

Гостиничный сектор показал рост на фоне развития внутреннего туризма и крупных инвестиционных проектов в региональных центрах.

Факторы, влияющие на рынок коммерческой недвижимости в 2025 году

Ключевые драйверы и ограничения рынка:

● Ключевая ставка 20% — главный сдерживающий фактор, существенное оживление возможно только при снижении ниже 16–17%.

● Рост стоимости стройматериалов на 15–20% — удорожание цемента и пиломатериалов напрямую влияет на себестоимость проектов.

● Изменение корпоративных потребностей — гибридные форматы работы трансформируют требования к офисным пространствам.

● Санкционные ограничения — иностранный капитал практически ушел, но появился интерес со стороны дружественных стран.

● Государственная поддержка — программы субсидирования процентных ставок для девелоперов многофункциональных комплексов.

Региональная картина: Москва, Санкт-Петербург и крупные города России

Москва и Санкт-Петербург остались главными центрами концентрации крупных объектов коммерческой недвижимости. На столичный регион пришлось более 70% всех инвестиционных сделок. Объем транзакций в Москве за первое полугодие 2025 составил 246 млрд рублей.

Регионы-миллионники привлекли растущее внимание инвесторов. Екатеринбург, Новосибирск, Казань, Краснодар показали рост спроса на качественную недвижимость. Децентрализация складского рынка привела к развитию логистических хабов в промышленных городах на ключевых транспортных артериях.

Прогноз развития рынка коммерческой недвижимости на 2026–2027 годы

Стабилизация рынка — наиболее вероятный сценарий на ближайшие два года. При снижении ключевой ставки до 15–17% к концу 2026 года можно ожидать роста инвестиционной активности.

Перспективные сегменты — складская логистика в регионах, офисы класса B+ в растущих городах и малоформатная торговая недвижимость. Многофункциональные комплексы продолжат вытеснять узкоспециализированные объекты.

Инвестиционные стратегии сместятся к активам с ESG-компонентой — энергоэффективным зданиям и технологичными инженерными системами. Редевелопмент устаревших активов откроет новые возможности для трансформации под современные форматы.

Риски и возможности для инвесторов и владельцев крупных объектов

Основные риски:

● Длительное поддержание ключевой ставки выше 18% ограничивает доступность финансирования.

● Перенасыщение складского сегмента может привести к дальнейшему падению ставок аренды.

● Инфляция давит на операционные издержки, снижая маржинальность проектов.

● Массовое сокращение корпорациями потребностей в офисных площадях.

Ключевые возможности:

● Стрессовые активы — объекты в сложном финансовом положении можно приобретать со значительными дисконтами.

● Редевелопмент старых активов в центральных локациях дает потенциал роста стоимости на 50–100%.

● Долгосрочные контракты с арендаторами из стабильных отраслей обеспечивают предсказуемый денежный поток.

● Покупка недвижимости с диверсифицированными арендаторами из разных сфер снижает риски.

Итоги

Рынок коммерческой недвижимости 2025 года потребовал индивидуального подхода к каждому сегменту. Офисная недвижимость пережила дефицит качественных площадей, складская скорректировалась после роста, торговая искала новые форматы. Крупные инвесторы и девелоперы получили преимущества при фокусе на многофункциональных проектах с долгосрочными арендаторами и технологичными решениями.

Автор:

Екатерина Ногай

Автор:

Екатерина Ногай