Патент на сдачу коммерческой недвижимости в аренду

- Что такое патент на сдачу недвижимости в аренду

- Кто может применять ПСН при сдаче нежилых помещений

- Какие объекты можно сдавать на патенте

- Преимущества и недостатки патента

- Как получить патент: пошаговый порядок

- Как рассчитать стоимость патента на сдачу нежилого помещения

- Пример расчёта для Московской области

- Патент или УСН: что выгоднее при сдаче коммерческой недвижимости

- Частые ошибки при использовании патента

- Итог

Индивидуальный предприниматель, сдающий офис, склад или торговое помещение, может платить государству фиксированную сумму вне зависимости от реально полученного дохода. Именно так работает патентная система налогообложения (ПСН) — один из самых простых и предсказуемых налоговых режимов для арендного бизнеса. Стоимость патента известна заранее, декларации сдавать не нужно, а расчёт налога занимает несколько минут.

Что такое патент на сдачу недвижимости в аренду

Патент на аренду — это специальный налоговый режим, при котором ИП уплачивает фиксированный налог в размере 6% от потенциально возможного дохода (ПВД), установленного региональным законом. Реальный доход от аренды при этом значения не имеет: патент стоит ровно столько, сколько рассчитал регион, и ни рублём больше.

Режим регулирует гл. 26.5 Налогового кодекса РФ. ПСН освобождает предпринимателя от трёх налогов: НДФЛ по доходам от арендной деятельности, НДС и налога на имущество физических лиц по объектам, задействованным в этой деятельности. Исключение — торгово-офисная недвижимость, включённая в региональные кадастровые перечни: по ней налог на имущество платят в любом случае.

Вместо налоговых деклараций ИП ведёт только Книгу учёта доходов (КУД) — простой реестр поступлений для контроля за лимитом выручки.

Кто может применять ПСН при сдаче нежилых помещений

Патент на сдачу в аренду нежилого помещения доступен исключительно индивидуальным предпринимателям. Физические лица без статуса ИП и организации (ООО, АО) перейти на ПСН не вправе, для них этот режим закрыт.

Требования к ИП для применения ПСН:

-

годовой доход по всем видам деятельности на ПСН — не более 60 млн руб. (при совмещении с УСН лимит считается совокупно по обоим режимам);

-

не более 15 наёмных сотрудников по деятельности на патенте;

-

вид деятельности — сдача в аренду собственных или арендованных нежилых помещений — должен быть предусмотрен законом конкретного региона.

Предприниматель вправе применять ПСН как по объектам, которые принадлежат ему на праве собственности, так и по помещениям, которые он сам арендует и сдаёт в субаренду.

Какие объекты можно сдавать на патенте

Аренда коммерческой недвижимости на патенте охватывает широкий перечень объектов. Предприниматель вправе применять ПСН при сдаче:

-

офисных помещений и кабинетов в бизнес-центрах;

-

торговых площадей в торговых центрах и отдельно стоящих зданиях;

-

складских помещений и логистических комплексов;

-

выставочных залов;

-

земельных участков.

Ключевое условие — объект должен быть указан в заявлении на патент с точными характеристиками (адрес, площадь). Если ИП приобретает новый объект уже после получения патента, на него нужно оформить отдельный патент или включить в следующий.

Преимущества и недостатки патента

ПСН имеет очевидные плюсы для стабильного арендного бизнеса. Главный — предсказуемость налоговой нагрузки: сумма известна до начала деятельности, не зависит от колебаний арендного дохода и не растёт при росте выручки. Фактически чем выше реальный доход по сравнению с ПВД, тем выгоднее патент.

Второй плюс — минимум отчётности. Декларацию не подают, общение с налоговой сводится к подаче заявления и оплате. Онлайн-касса при расчётах наличными или банковскими картами с арендаторами не нужна, достаточно выдать документ, подтверждающий оплату.

Третий плюс — возможность уменьшить стоимость патента на страховые взносы. ИП без сотрудников вправе снизить налог до нуля за счёт фиксированных взносов. При наличии сотрудников — уменьшить не более чем на 50%.

Ограничения тоже есть. ПСН доступна только ИП, а значит, крупный арендный бизнес, структурированный через юрлицо, воспользоваться им не сможет. Лимит дохода в 60 млн руб. ограничивает масштаб. И важный нюанс: патент нужно оплачивать вне зависимости от того, получил ли ИП доход. Если помещение простаивало — налог всё равно подлежит уплате.

Важно! Добровольно отказаться от ПСН до окончания срока действия патента нельзя. Прекращение деятельности или превышение лимита дохода влекут автоматическую утрату права на режим с пересчётом налогов.

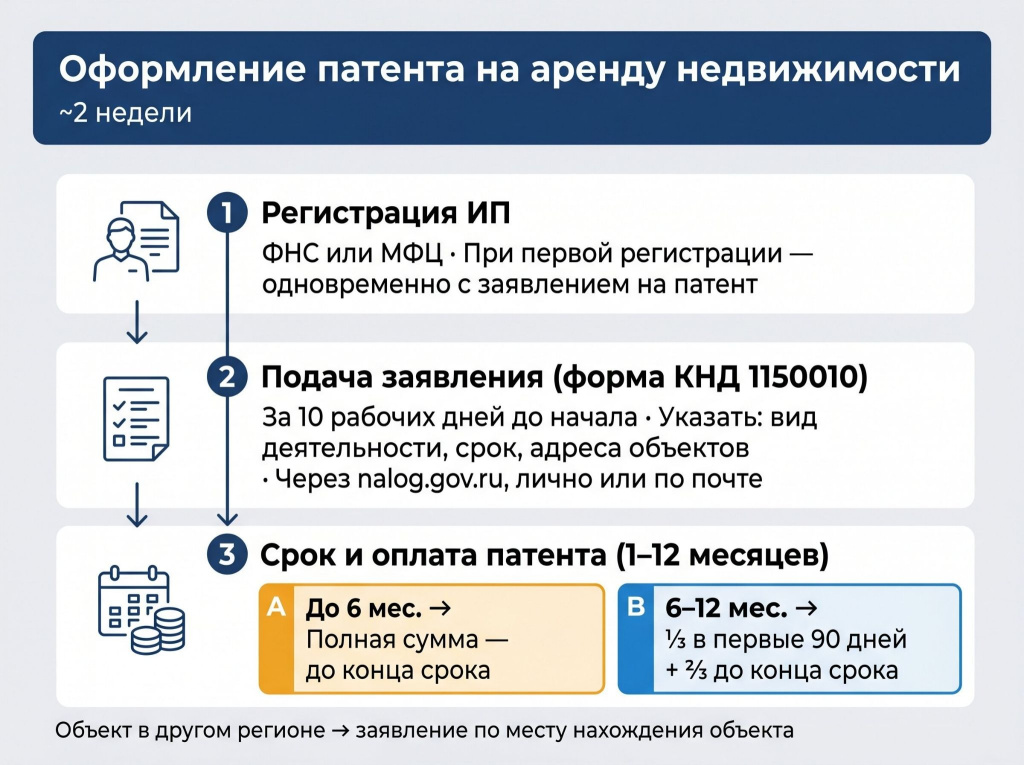

Как получить патент: пошаговый порядок

Оформление патента на аренду недвижимости — несложная процедура, которая занимает около двух недель.

Шаг 1 — Регистрация ИП. Если статуса ИП ещё нет, его нужно получить в ФНС или через МФЦ. При первичной регистрации заявление на патент можно подать одновременно с документами на регистрацию.

Шаг 2 — Подача заявления. Форма заявления — КНД 1150010, утверждённая Приказом ФНС России от 09.12.2020 № КЧ-7-3/891@. В заявлении указывают: вид деятельности, срок патента, адрес и площадь каждого объекта. Подать заявление нужно не позднее чем за 10 рабочих дней до начала применения ПСН. Способы подачи — через личный кабинет ИП на портале ФНС (nalog.gov.ru), лично в налоговую инспекцию или по почте.

Если недвижимость находится в регионе, где ИП не зарегистрирован, заявление подают в налоговую инспекцию по месту нахождения объекта.

Шаг 3 — Срок и оплата. ФНС выдаёт патент на сдачу недвижимости на срок от 1 до 12 месяцев в рамках одного календарного года. Порядок оплаты строго закреплен в Налоговом кодексе и зависит от срока:

-

до 6 месяцев — полная сумма уплачивается в любое время, но не позднее срока окончания действия патента;

-

от 6 до 12 месяцев — треть суммы в течение 90 календарных дней с начала действия патента, оставшиеся две трети — не позднее срока окончания его действия.

Как рассчитать стоимость патента на сдачу нежилого помещения

Расчёт патента на аренду недвижимости строится по общей формуле:

Стоимость патента = (ПВД ÷ 365 дней × количество дней срока патента) × 6%

Потенциально возможный доход устанавливается региональным законом и зависит от типа объекта и его площади. Конкретную ставку ПВД для своего региона можно проверить через официальный калькулятор ФНС на портале nalog.gov.ru.

Пример расчёта для Московской области

Как рассчитать патент на сдачу в аренду нежилого помещения по площади — рассмотрим на данных Московской области (код деятельности 195001). Ставки ПВД дифференцированы по площади:

| Площадь помещения | Базовая стоимость (год) | Доп. стоимость за кв.м |

|---|---|---|

| до 70 кв.м | 69 191,88 руб. | 561,36 руб. |

| 71–150 кв.м | 112 085,88 руб. | 1 384,08 руб. |

| 151–1 000 кв.м | 232 944,66 руб. | 156,84 руб. |

| свыше 1 001 кв.м | 378 449,40 руб. | 13,80 руб. |

Итоговая стоимость патента на аренду нежилого помещения считается по формуле: Б + Рм × (Пф − Ппр), где Б — базовая стоимость, Рм — дополнительная ставка за квадратный метр, Пф — фактическая площадь, Ппр — нижняя граница диапазона.

Пример. ИП сдаёт офис 120 кв.м в Московской области. Диапазон 71–150 кв.м, базовая стоимость — 112 085,88 руб., доп. ставка — 1 384,08 руб./кв.м. Избыток над нижней границей: 120 − 71 = 49 кв.м.

Годовая стоимость патента = 112 085,88 + 1 384,08 × 49 = 112 085,88 + 67 819,92 = 179 905,80 руб./год (или около 14 992 руб./месяц).

Важно! Региональные значения ПВД пересматривают ежегодно. Перед расчётом проверяйте актуальные ставки через калькулятор ФНС или в тексте регионального закона.

Патент или УСН: что выгоднее при сдаче коммерческой недвижимости

Патент или УСН при аренде недвижимости — вопрос, который решается сравнением конкретных сумм.

ПСН выгоднее, когда реальный доход от аренды превышает потенциально возможный, установленный регионом. Предприниматель платит фиксированный налог от ПВД, а зарабатывает больше — разница остаётся у него.

УСН «Доходы» со ставкой 6% выгоднее при нестабильных поступлениях, простоях помещений или доходе ниже ПВД. На УСН налог начисляется только на фактически полученные деньги — нет дохода, нет и налога. Но на УСН нужно сдавать декларацию и вести полноценный учёт доходов.

Пример сравнения для офиса 120 кв.м в Московской области с реальным доходом 2,4 млн руб./год:

-

Патент: ~179 906 руб./год

-

УСН 6%: 2 400 000 × 6% = 144 000 руб./год (до вычета взносов)

В этом примере УСН формально дешевле. Но если доход вырастет до 3,5 млн руб. в год, патент окажется выгоднее: его стоимость не изменится, а УСН составит 210 000 руб.

Частые ошибки при использовании патента

Первая типичная ошибка — приобрести новый объект и сдать его в аренду без получения патента на него. ФНС доначислит налоги по основной системе за всё время, пока помещение сдавалось без патента. Каждый объект, добавленный после выдачи действующего патента, требует отдельного документа.

Вторая ошибка — превысить лимит дохода в 60 млн руб., не отслеживая совокупную выручку при совмещении ПСН и УСН. При превышении ИП автоматически теряет право на ПСН с начала налогового периода и пересчитывает налог по УСН.

Третья ошибка — не уменьшать стоимость патента на страховые взносы. Многие предприниматели платят взносы отдельно, не зная, что их можно зачесть в счёт налога. В 2026 году фиксированный взнос ИП составляет 57 390 руб. — её можно полностью вычесть из стоимости патента, если нет наёмных работников.

Четвёртая ошибка — указать в заявлении неправильную площадь помещения. Налоговая рассчитает стоимость патента по данным заявления, занижение площади приведёт к доначислению, если при проверке выявится расхождение с договором аренды или техническим планом.

Итог

Патент на сдачу в аренду недвижимости — рабочий инструмент для ИП с предсказуемым арендным потоком. Режим выгоден, когда реальные доходы превышают потенциально возможный доход по региональному закону: налог фиксирован, а разница остаётся у предпринимателя. Минимум отчётности, отсутствие деклараций и возможность уменьшить налог на страховые взносы делают ПСН привлекательной для большинства небольших арендодателей, при условии, что доход стабилен и не превышает установленный лимит.

Автор:

Екатерина Иванова

Автор:

Екатерина Иванова